Podcast Research Report

股癌 Gooaye EP678

AI供應鏈輪動研究報告

從記憶體、被動元件、功率元件、封裝到光通訊與銅概念,整理主持人對資金輪動與風控的判讀

Codex

V1.0 · 2026-07-11

NotebookLM × Codex

目录

01执行摘要03

02背景与问题定义04

03方法与发现06

04结论与建议09

05附录11

01 · Executive Summary

执行摘要

這集的核心不是「哪個題材最熱」,而是資金正在從 高估值、故事型題材,轉向 能立刻反映在營收與獲利的零組件與封裝環節。主持人把記憶體、被動元件、功率元件、導線架、後段封裝、光通訊與銅概念串成一條 AI 供應鏈輪動線,重點在於辨識哪一段已經擁擠、哪一段還有補漲與獲利擴張空間。

若用一句話收斂:記憶體仍強,但已經擁擠;功率元件、被動元件與後段封裝是當下的資金焦點;光通訊不是消失,而是在「窄而快」與「寬而慢」之間重新分化。

- 記憶體的基本面仍好,但主持人明確表示多數部位已先行下車,重點是避免追在擁擠交易尾端。

- 被動元件、功率元件與後段封裝的共通點,是缺貨、漲價與稼動率滿載已經開始反映到獲利。

- 光通訊與銅概念不是互斥關係;在短距離傳輸上,銅仍然有需求,市場應改用場景而不是口號來看題材。

這集到底在押哪一段供應鏈? 不是押單一股票,而是押「有實質獲利、能把漲價傳導出去」的產業位置。

哪些族群已經擁擠? 記憶體與過熱的高估值光通訊題材,最需要警惕估值收斂與資金撤退。

如果只能記住一個操作原則? 不要把短線沒漲誤認成基本面變差,先分辨你是在做投機輪動,還是在做基本面投資。

02 · Background

背景與問題定義

這集節目的問題意識很清楚:在 AI 與半導體供應鏈持續強勢的背景下,資金下一站要往哪裡走?主持人把市場拆成「已經擁擠」與「仍有獲利擴張」兩類,然後重新排序記憶體、零組件、封裝、光通訊與銅概念。

| 標的 / 主題 |

產業位置 |

主持人看法 |

一句話理由 |

| NVIDIA (NVDA) | AI 晶片 / GPU | 看多 | 線型重回季線、紅 K 連續,屬於 AI 算力主軸。 |

| Meta (META) | 科技 / AI | 看多 | 把舊算力拿去出租或推論,顯示算力資產化能力強。 |

| 記憶體 | 半導體 | 觀望 / 已減碼 | 基本面好但交易擁擠,資金正往其他零組件輪動。 |

| 被動元件 | 電子零組件 | 看多 | 多數廠商成功漲價,呈現大廠帶小廠的上行格局。 |

| 功率元件 / MOSFET | 半導體 / 零組件 | 看多 | 缺貨與漲價擴散,台系標的走勢最強。 |

| 後段封裝 | 半導體 | 看多 | 產能滿載,毛利與獲利有機會明顯跳升。 |

| 導線架 | 封裝材料 | 基本面看多 / 短期觀望 | 缺貨、交期拉長、漲價明顯,但資金尚未完全輪到。 |

| 光通訊 / 矽光子 | 網通 / 半導體 | 中性偏觀望 | 內部分化,短期估值修正,但中長期需求仍在。 |

| 銅概念股 (Credo / Astera Labs) | 資料中心互連 | 看多 | 短距離傳輸不會消失,銅與光是並行而非取代。 |

| VCSEL / AOC / MicroLED / CPO | 題材輪動 | 分化 | 「窄而快」與「寬而慢」的敘事正在重新定價。 |

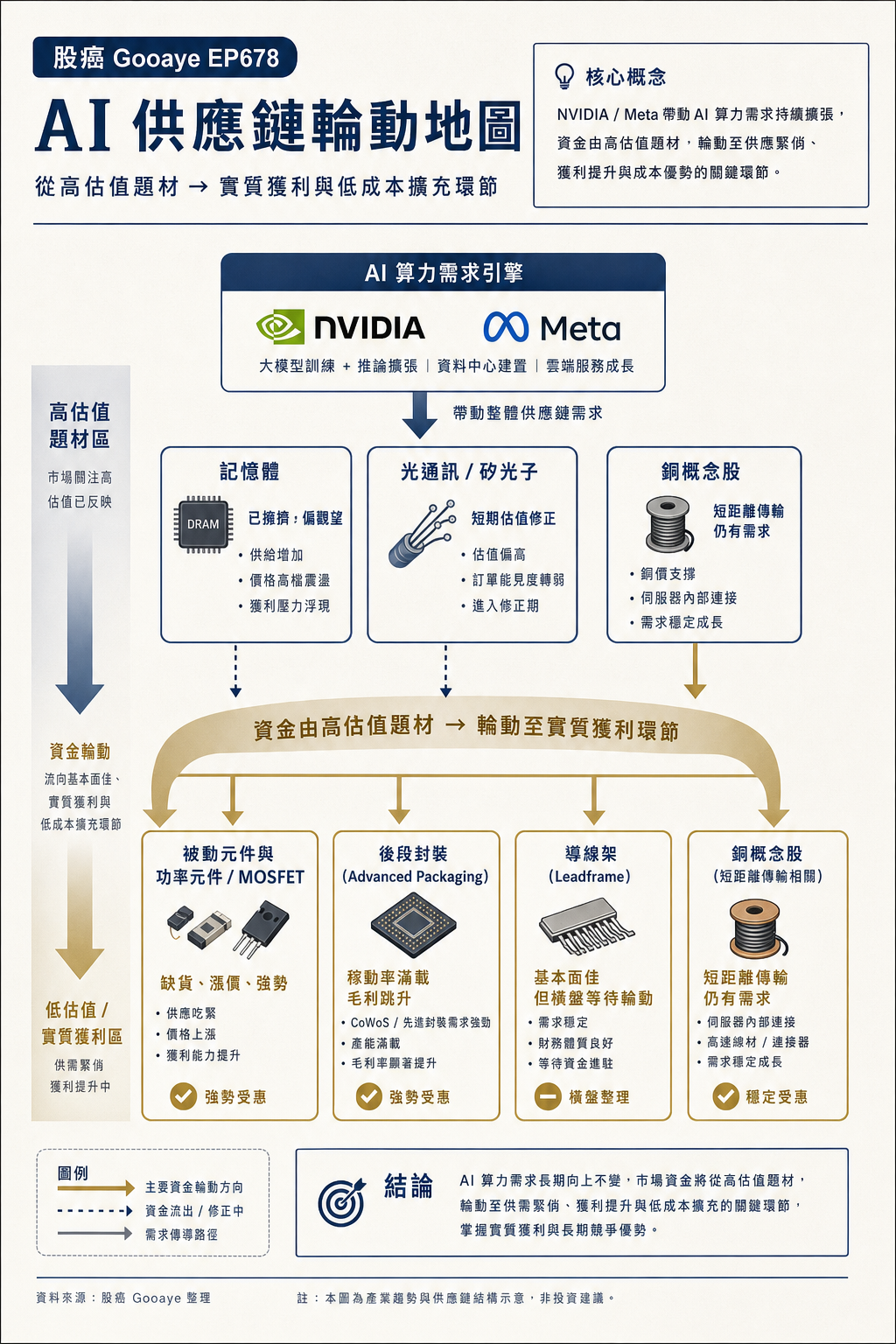

概念圖把 AI 算力、記憶體、零組件、封裝、光通訊與銅概念串成一條資金輪動路徑。

概念圖把 AI 算力、記憶體、零組件、封裝、光通訊與銅概念串成一條資金輪動路徑。

修正版對照圖:把後段封裝、被動元件、功率元件與導線架分開,避免將 6239 力成與 8105 凌巨放到錯誤族群。

修正版對照圖:把後段封裝、被動元件、功率元件與導線架分開,避免將 6239 力成與 8105 凌巨放到錯誤族群。

「光進銅退」不是絕對命題;短距離傳輸的銅線仍然好用,真正該看的是不同距離與不同場景的最佳解。

NotebookLM 問答整理,2026-07-11

這也是整集最值得帶走的觀點:題材不該只用口號分類,而要回到 需求、缺貨、漲價、稼動率、估值與資金偏好 這六個維度去看。

03 · Findings

方法與發現

主持人的分析方法其實是一套相當實戰的框架:先看需求是否真實,再看價格是否能傳導,接著看產能與交期是否吃緊,最後才回到市場願不願意買單。

發現 1:記憶體強,但已經擁擠

記憶體本集沒有點名特定公司,重點放在板塊本身。主持人承認基本面依舊強,合約價還會往上,但同時也明講自己多數部位已經下車。這意味著市場還在賺錢,但交易層面不再適合追價。

- 正向訊號:大型科技公司採購力道仍強,下一季合約價可望續漲。

- 負面訊號:基期墊高,年增率會開始收斂,估值容易被重新檢驗。

- 實務解讀:基本面沒壞,不等於股價還能無腦加碼。

發現 2:被動元件、功率元件、導線架與後段封裝,是這集最像「實質獲利」的段落

這一段是整集的獲利主線。被動元件與功率元件都已經進入漲價循環,後段封裝則是受惠於稼動率滿載與毛利跳升。導線架雖然短期股價橫盤,但供需與交期數據其實很硬。

- 缺貨:MOSFET、導線架與封裝鏈都可見到缺貨或卡料現象。

- 漲價:被動元件、功率元件與導線架報價都在往上。

- 輪動:資金先去會立刻反映到營收與獲利的地方,而不是只剩故事的題材。

發現 3:光通訊不是死掉,而是內部重估

主持人沒有否定光通訊長期需求,否定的是過於簡化的「光進銅退」敘事。短距離傳輸依舊可以用銅,長距離與跨機櫃才更需要光;因此真正發生的是技術場景分工,而不是單向淘汰。

- 短期受壓:傳統矽光子與高估值窄而快題材,先面臨估值修正。

- 相對強勢:VCSEL、AOC 等成本較低、可擴充性更高的方案,獲得資金轉向。

- 中長期仍在:CPO、MicroLED 等題材有遠期想像,但不該把它們和短期獲利能力混為一談。

04 · Conclusion

結論與建議

如果把這集翻成操作語言,主持人其實是在說:把錢放到可以驗證的地方,少碰已經擁擠且靠故事支撐的高估值題材。

- 偏交易的人:優先觀察功率元件、被動元件、後段封裝這類已經有缺貨與漲價證據的板塊。

- 偏基本面的人:導線架與部分銅概念仍可等待,因為基本面與市場資金不是同一個節奏。

- 偏風控的人:記憶體這類已擁擠板塊,應該用減碼與獲利了結來管理,而不是把漲多當成永動機。

- 偏長線的人:光通訊與矽光子不要只看單一口號,應區分寬而慢、窄而快與實際商業化節奏。

最實用的一句話,是主持人一再強調的隱含規則:不要在擁擠交易裡追高,讓資金替你找下一段能賺錢的地方。

如果一個題材已經漲得很漂亮,你要先問的是「還有沒有更多資金願意接」,而不是「它是不是還有故事」。

05 · Appendix

附錄

以下是這集整理中反覆出現、適合下次快速回想的詞彙與判讀框架。

窄而快:高性能、高成本、但可用於極限場景的方案;短期容易被資金追捧,估值也容易修正。

寬而慢:成本較低、擴充較平滑、可以更廣泛落地的方案;在資金輪動時,常常比前者更耐跌。

稼動率:產能使用程度;當稼動率滿載時,毛利率與獲利往往會比營收先出現更明顯的改善。

擁擠交易:不是基本面變差,而是同一邊的資金太多,市場開始不願意再付更高價格。

來源:NotebookLM 逐層問答,日期 2026-07-11;來源 notebook 為 podcast-notebook-755af8c7。