OPTIONS CHART READING

ORCL Options

圖表閱讀報告

把四張圖的標題、圖中內容、專有名詞與判讀方法整理成可重讀的學習筆記。

Howard

V1.0 · 2026.05.21

Personal Trading Note

目錄

01執行摘要03

02四張圖在回答什麼問題04

03逐張圖解讀05

04詞彙表與讀圖順序09

01 · Executive Summary

執行摘要

這組 ORCL 圖不是單純的「看多 / 看空」圖,而是在拆解 options 市場如何替 短期波動、上下行尾端風險、到期日倉位 重新定價。

核心 Takeaways

- 14D 50-Delta IV 看的是固定 14 天、近似 ATM 的 implied volatility,不是兩年期 option;圖中「兩年」指的是歷史回看期間。

- Skew Slope 看 put wing 與 call wing 哪邊更貴,用來判斷 downside protection 或 upside call demand 的相對強弱。

- ΔOI 是 open interest 的變化量,只代表倉位增減;不能單獨判斷是買方還是賣方。

- Risk Reversal / Butterfly 把 skew 與 smile 曲度放到不同 DTE 上,幫你看事件窗口在哪些到期日被重點定價。

本文回答的問題

這四張圖各自的標題是什麼?圖中哪些 labels 重要?每個專有名詞對應什麼中文?讀完後應該如何把它們合成一個 options market structure 判斷?

02 · Map

四張圖在回答什麼問題

讀這類 options dashboard 時,順序應該是:先看整體 option 是否變貴,再看哪一側更貴,最後看倉位集中在哪些 strike 與 expiration。

| 圖表標題 |

主要問題 |

你要盯的欄位 |

| Historical 14D 50-Delta IV Trend |

ORCL 近似 ATM 的兩週 IV 是否正在升高? |

黃色 IV 線、灰色 Underlying Close、期間 2024-05-20 至 2026-05-20。 |

| Skew Slope Trend (25d Put - 25d Call) |

市場更願意付錢買下跌保護,還是買上漲曝險? |

25d Put - 25d Call、Zero Line、不同 expiration 的 skew slope。 |

| Positioning Flow: Call/Put ΔOI by Expiration |

今天 open interest 變化集中在哪些到期日與履約價? |

Call ΔOI、Put ΔOI、Spot $188.08、Anomaly、expiration blocks。 |

| 25Δ Risk Reversal / Butterfly Term Structure |

不同 DTE 的 wing IV 與 ATM IV 結構怎麼變? |

25Δ Put IV、50Δ ATM IV、25Δ Call IV、25Δ RR、25Δ BF。 |

重要修正:原 tweet 文字提到「兩年期的隱含波動率」,但第一張圖標題是 14D。更精準說法是:兩年歷史期間中的 14 天 50-delta IV 走勢。

03 · Chart 1

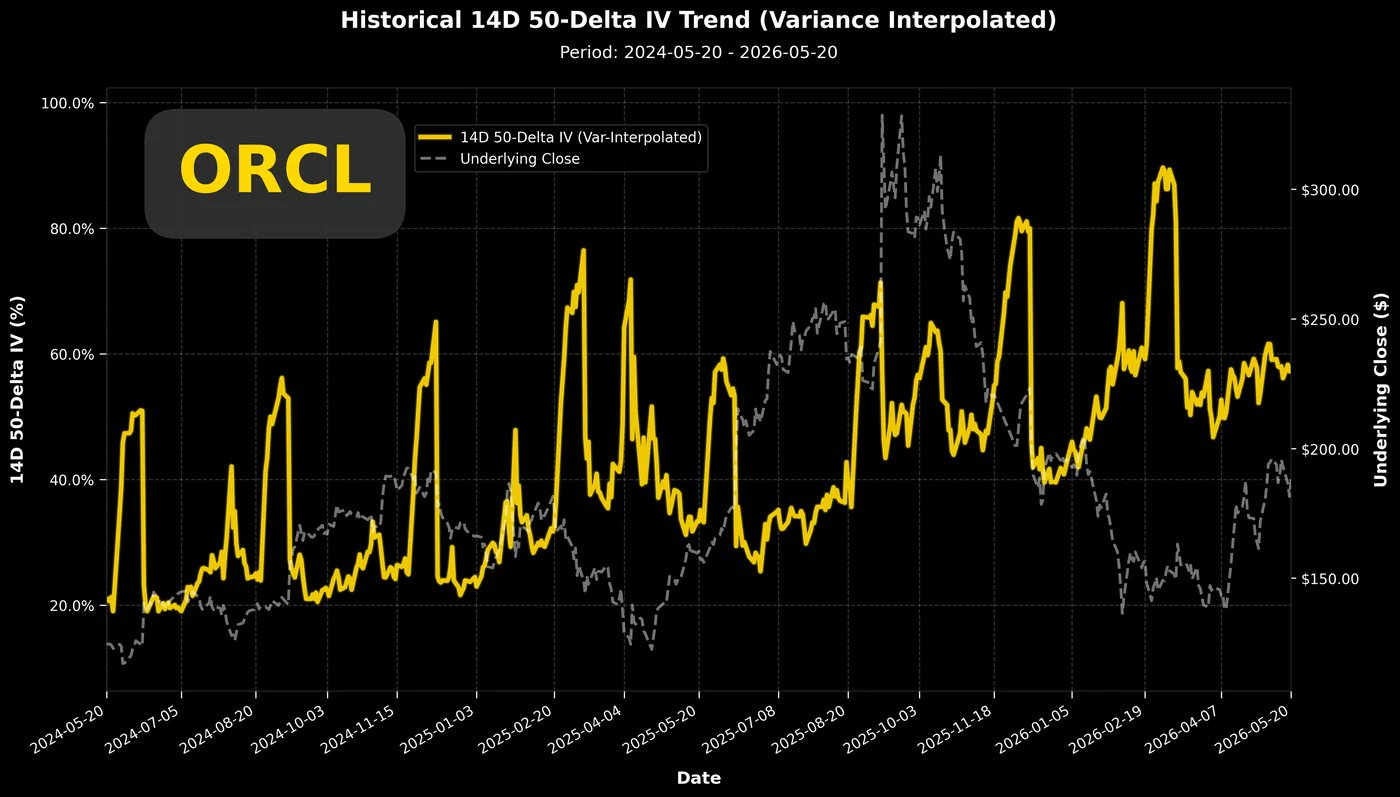

Historical 14D 50-Delta IV Trend

圖 1 · Historical 14D 50-Delta IV Trend (Variance Interpolated)

圖 1 · Historical 14D 50-Delta IV Trend (Variance Interpolated)

圖中內容

- 標題:Historical 14D 50-Delta IV Trend (Variance Interpolated)。

- 期間:2024-05-20 至 2026-05-20。

- 黃色線:14D 50-Delta IV,左軸是 IV 百分比。

- 灰色虛線:Underlying Close,右軸是 ORCL 股票收盤價。

白話解釋

這張圖看的是「ORCL 兩週期、接近 ATM 的 options 有多貴」。當黃色線上升,代表市場願意為未來 14 天的波動支付更高 premium。若股價只是小幅回撤但 IV 明顯上升,通常代表市場開始為事件風險、財報或不確定性重新定價。

讀圖規則

不要把 IV 上升直接翻譯成看漲或看跌。IV 上升的意思是「市場預期波動變大 / option 變貴」,方向要搭配 skew、flow 與股價反應判斷。

04 · Chart 2

Skew Slope Trend (25d Put - 25d Call)

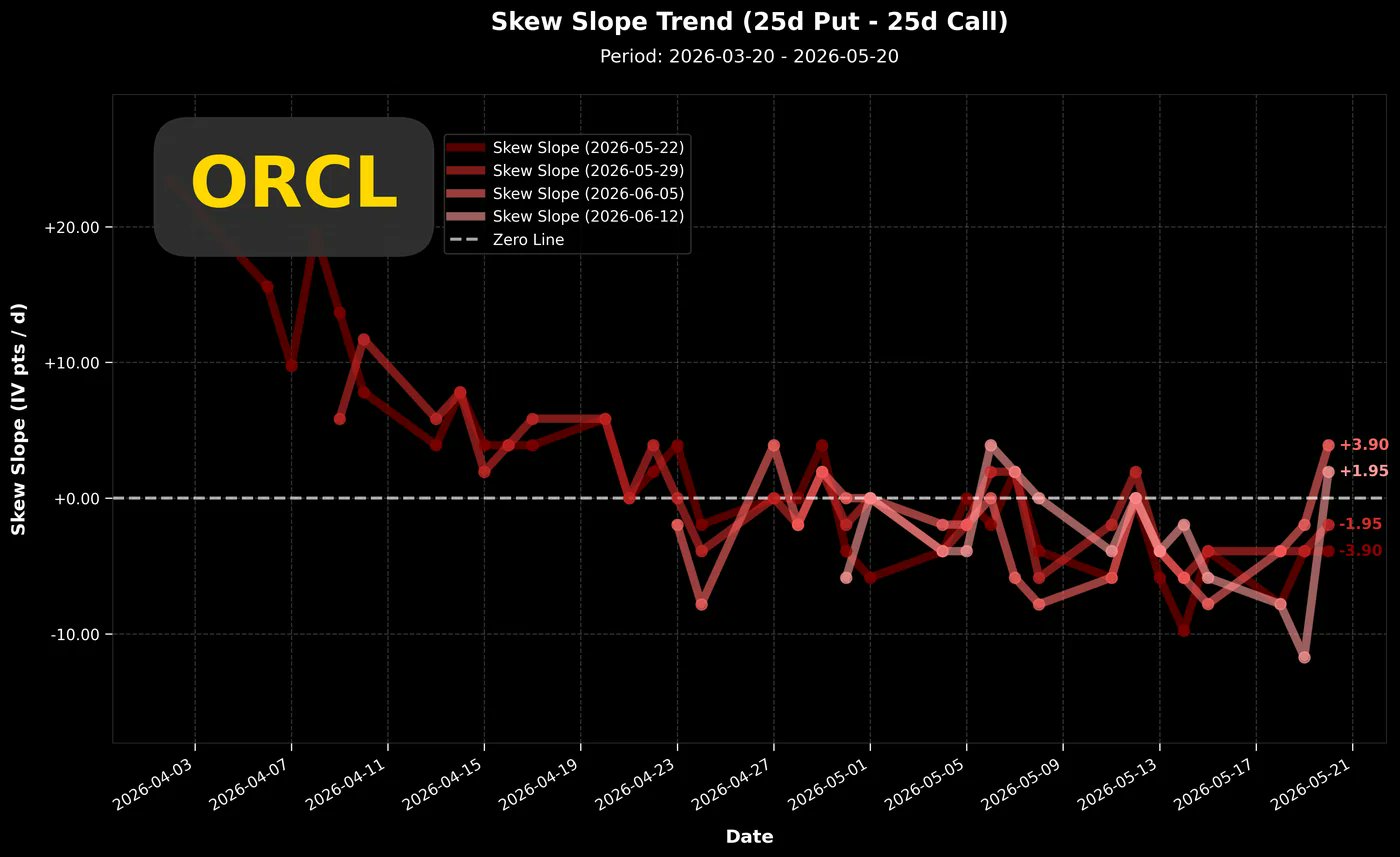

圖 2 · Skew Slope Trend (25d Put - 25d Call)

圖 2 · Skew Slope Trend (25d Put - 25d Call)

圖中內容

- 期間:2026-03-20 至 2026-05-20。

- 公式:25-delta put IV 減 25-delta call IV。

- 圖例列出多個 expiration:2026-05-22、2026-05-29、2026-06-05、2026-06-12。

- Zero Line 是 put IV 與 call IV 大致相等的位置。

白話解釋

Skew Slope 是「市場為哪一側多付錢」的量尺。數值為正時,put wing 比 call wing 貴,代表 downside protection 的需求較強;數值為負時,call wing 比 put wing 貴,代表 upside call demand 或追漲需求較強。

| Skew 狀態 | 中文解讀 | 市場含義 |

|---|

| 大於 0 | Put 比 Call 貴 | 避險、恐慌或 downside protection premium 較高。 |

| 小於 0 | Call 比 Put 貴 | 上漲追價、call demand 或 upside tail premium 較高。 |

| 接近 0 | 兩側接近 | 市場沒有明顯偏向下跌保護或上漲追價。 |

05 · Chart 3

Positioning Flow: Call/Put ΔOI by Expiration

圖 3 · Positioning Flow: Call/Put ΔOI by Expiration

圖 3 · Positioning Flow: Call/Put ΔOI by Expiration

圖中內容

- Trade Date:2026-05-20,Prev OI Date:2026-05-19。

- Spot:約 $188.08,圖中水平虛線標出最接近現價的區域。

- 綠色:Call ΔOI;紅色:Put ΔOI。

- 右側分塊顯示 expiration,例如 2026-05-22、2026-05-29、2026-06-05、2026-06-12、2026-06-18、2026-07-17。

- 星號:Anomaly,代表 ΔOI 超過統計門檻,例如大於 2.0σ 或 top 95th percentile。

白話解釋

ΔOI 是 change in open interest,也就是未平倉量相對前一天的變化。這張圖把「哪個到期日、哪個履約價」的倉位變化拆出來看。它可以指出市場注意力集中在哪裡,但不能單靠它判斷那是買方還是賣方。

例如 Put ΔOI 增加,可能是有人買 put 做保護或看跌,也可能是有人賣 put 收 premium。要判斷方向,還要看成交在 bid 還是 ask、premium flow、IV 是否同步上升,以及股價當天怎麼走。

06 · Chart 4

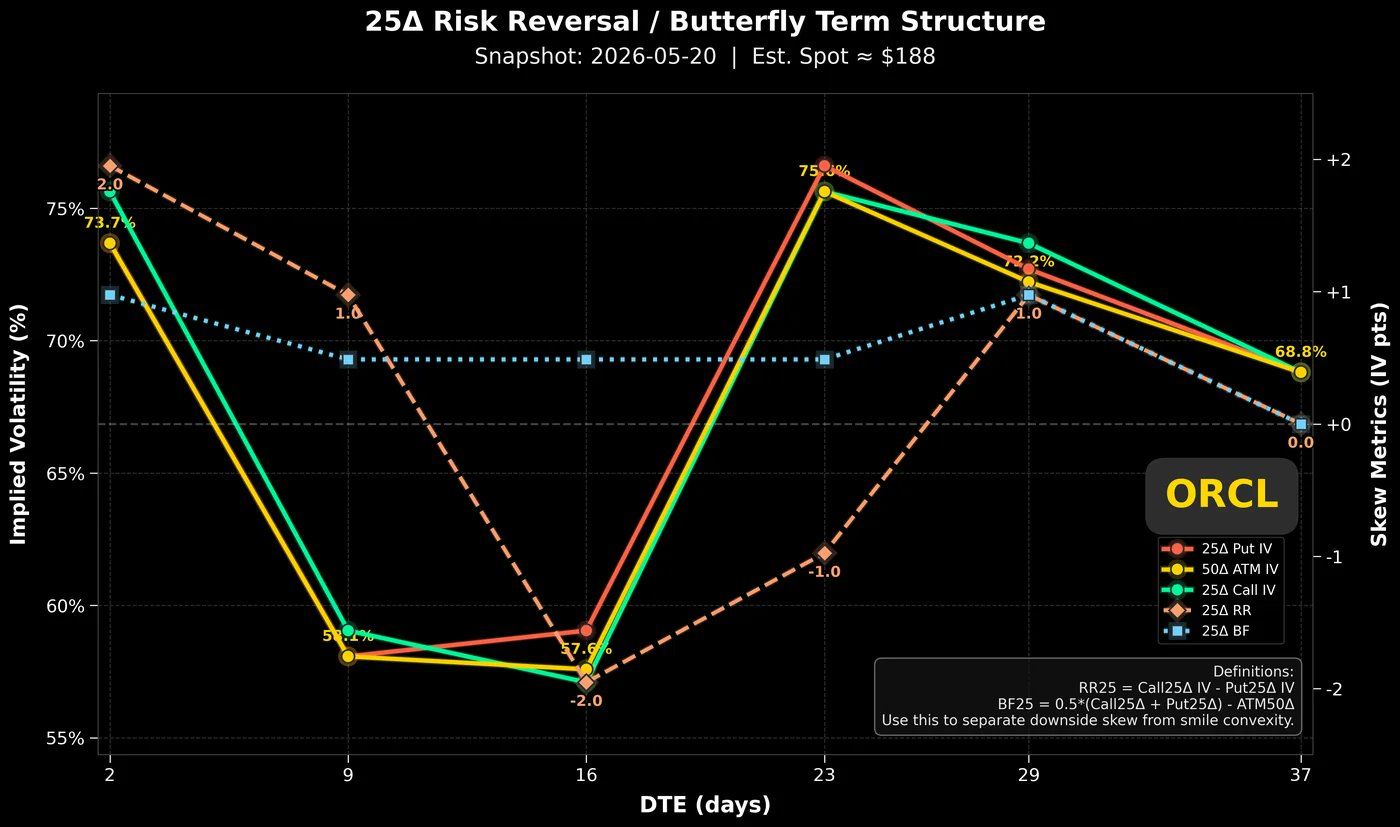

25Δ Risk Reversal / Butterfly Term Structure

圖 4 · 25Δ Risk Reversal / Butterfly Term Structure

圖 4 · 25Δ Risk Reversal / Butterfly Term Structure

圖中內容

- Snapshot:2026-05-20,Estimated Spot:約 $188。

- X 軸:DTE,也就是 days to expiration。

- 左軸:Implied Volatility;右軸:Skew Metrics,單位是 IV points。

- 線條:25Δ Put IV、50Δ ATM IV、25Δ Call IV、25Δ RR、25Δ BF。

- 圖中定義:RR25 = Call25Δ IV - Put25Δ IV;BF25 = 0.5 × (Call25Δ + Put25Δ) - ATM50Δ。

白話解釋

Term structure 是把不同 DTE 的 IV 排成一條期限曲線。若某些 DTE 特別高,常代表市場正在對特定事件窗口付更高 premium。Risk Reversal 看 call wing 相對 put wing 哪邊貴;Butterfly 看兩側 wing 相對 ATM 是否更貴,也就是 volatility smile 的凸度。

讀圖規則

這張圖不是看「哪個 strike 最多人買」,而是看不同到期日的 volatility shape。它回答的是:事件風險集中在哪個期限,以及市場偏向 upside tail 還是 downside tail。

07 · Glossary

詞彙表與讀圖順序

| 英文 | 中文 | 解釋 |

|---|

| IV / Implied Volatility | 隱含波動率 | 市場從 option price 反推出來的未來波動預期。 |

| 50-Delta | 50 delta | 近似 ATM option 的標準化位置。 |

| 25-Delta Put / Call | 25 delta 價外 put / call | 常拿來代表 downside wing 與 upside wing。 |

| OI / Open Interest | 未平倉量 | 仍未平倉的 option 合約數,不是當天成交量。 |

| ΔOI | 未平倉量變化 | 今天 OI 相對前一交易日的增加或減少。 |

| Skew | 波動率偏斜 | 不同履約價的 IV 不同,顯示市場為哪一側付更多 premium。 |

| Risk Reversal | 風險逆轉 | Call wing IV 減 put wing IV,用來比較 upside / downside tail demand。 |

| Butterfly | 蝶式 / 微笑曲度 | 兩側 wing IV 相對 ATM IV 的昂貴程度。 |

| Term Structure | 期限結構 | 不同到期天數的 IV 排列。 |

建議讀圖順序

- 先看 14D 50-Delta IV:判斷 options 整體是否變貴。

- 再看 Skew Slope:判斷市場為 downside protection 還是 upside call demand 多付 premium。

- 接著看 ΔOI:找出倉位變化集中在哪些 strike 與 expiration。

- 最後看 RR / BF Term Structure:確認事件風險是否集中在某些 DTE。

最重要的風控句:這些圖是 market structure 與 option pricing 的觀察工具,不是單獨的進出場訊號。要變成交易決策,還需要 premium flow、bid/ask、IV rank、earnings clock、股價技術位與部位風險一起檢查。