OPTIONS STRUCTURE REPORT

ORCL 期權結構判讀報告

用四張實際盤面圖,白話拆解 DTE、IV、Skew、Risk Reversal、ΔOI 與 Max Pain,說明為何表面 Put 增倉不必然代表看空,而財報週 call skew 才是本輪多頭結構的核心訊號。

Howard

版本 V1.0 · 2026.05.14

Kami 投資學習整理

目錄

01執行摘要03

02關鍵名詞與判讀框架04

03四張圖逐張解讀06

04綜合結論與觀察清單10

05附錄:術語速查12

01 · Executive Summary

執行摘要

這組 ORCL 期權資料最重要的訊息,不是「最近 Put 增加,所以市場看空」,而是 真正有價格訊號支撐的資金,集中押在財報週附近的上漲。若只看 ΔOI,很容易誤判方向;把 skew、IV、Risk Reversal 與期限結構一起看,才會看到更完整的多頭敘事。

DTE 30–36

財報週附近的 call IV / RR 抬升,是最關鍵的偏多訊號

Skew 轉負

Put 沒有因增倉而變得更貴,支持「賣 Put 多於追空買 Put」

ΔOI 不能單看

倉位只告訴你哪邊變多,不告訴你是主動買還是主動賣

Max Pain 靠近現價

可視為上漲束縛減弱的輔助訊號,但不是主論點

核心 Takeaways

- 最強的多頭訊號來自財報週 DTE 的 call skew / Risk Reversal 抬升,而不是近月短天期。

- Put 增倉不等於看空;若 skew 沒同步往 Put 更貴的方向走,反而更像賣 Put。

- 正確判讀順序是先看倉位,再看價格,再看期限結構,最後才把 Max Pain 當輔助驗證。

本文檔回答的問題

為什麼 ORCL 這組資料雖然看到大量 Put,卻仍可判斷為偏多?財報週附近真正強的訊號在哪裡?以及未來幾個交易日應該追蹤哪些變化,來驗證這個 thesis 是否延續。

02 · Framework

關鍵名詞與判讀框架

在看圖之前,先把名詞放回最簡單的語境。這份報告不是要記公式,而是要建立一套「看到盤面時知道自己在看什麼」的順序。

名詞速解

| 名詞 |

白話意思 |

在這份 ORCL 圖裡代表什麼 |

| DTE |

距離到期還有幾天 |

用來看市場把資金押在哪個時間點,這裡重點是 DTE 30–36 |

| IV |

市場願意為某邊期權付多少錢 |

哪一側 IV 比較高,通常代表那一側被更積極定價 |

| Skew |

Put 與 Call 誰比較貴 |

若 skew 轉負,通常是 Call 相對更強 |

| Risk Reversal |

用 25Δ Put / Call 的 IV 差看方向偏好 |

越高通常越偏多,這裡財報週附近最強 |

| OI / ΔOI |

未平倉量與其變化 |

只代表倉位多了,不代表一定是主動看空或看多 |

| Max Pain |

期權結構最容易把價格拉回的區域 |

往現價靠近時,可視為牽制變弱的輔助線索 |

正確判讀順序

先看 ΔOI 知道哪邊有新增倉位,再看 IV / skew / RR 知道市場有沒有願意為那個方向付錢,接著看 DTE 期限結構 判斷真正押注的時間點,最後才用 Max Pain 當輔助驗證。這比單看任何一張圖都更接近真實資金行為。

本次核心判斷

這份報告的中心結論是:表面上的 Put build 並沒有伴隨 Put 變得更貴,因此更像偏多資金在賣 Put;而真正的價格訊號則明確出現在財報週附近的 Call 定價上。也就是說,方向訊號並不在最喧鬧的倉位數字,而在比較安靜的價格結構裡。

03 · Chart Walkthrough

四張圖逐張解讀

以下四張圖要一起看。每一張都提供一個局部線索,但只有把四張圖串起來,才會得到完整的 ORCL 偏多敘事。

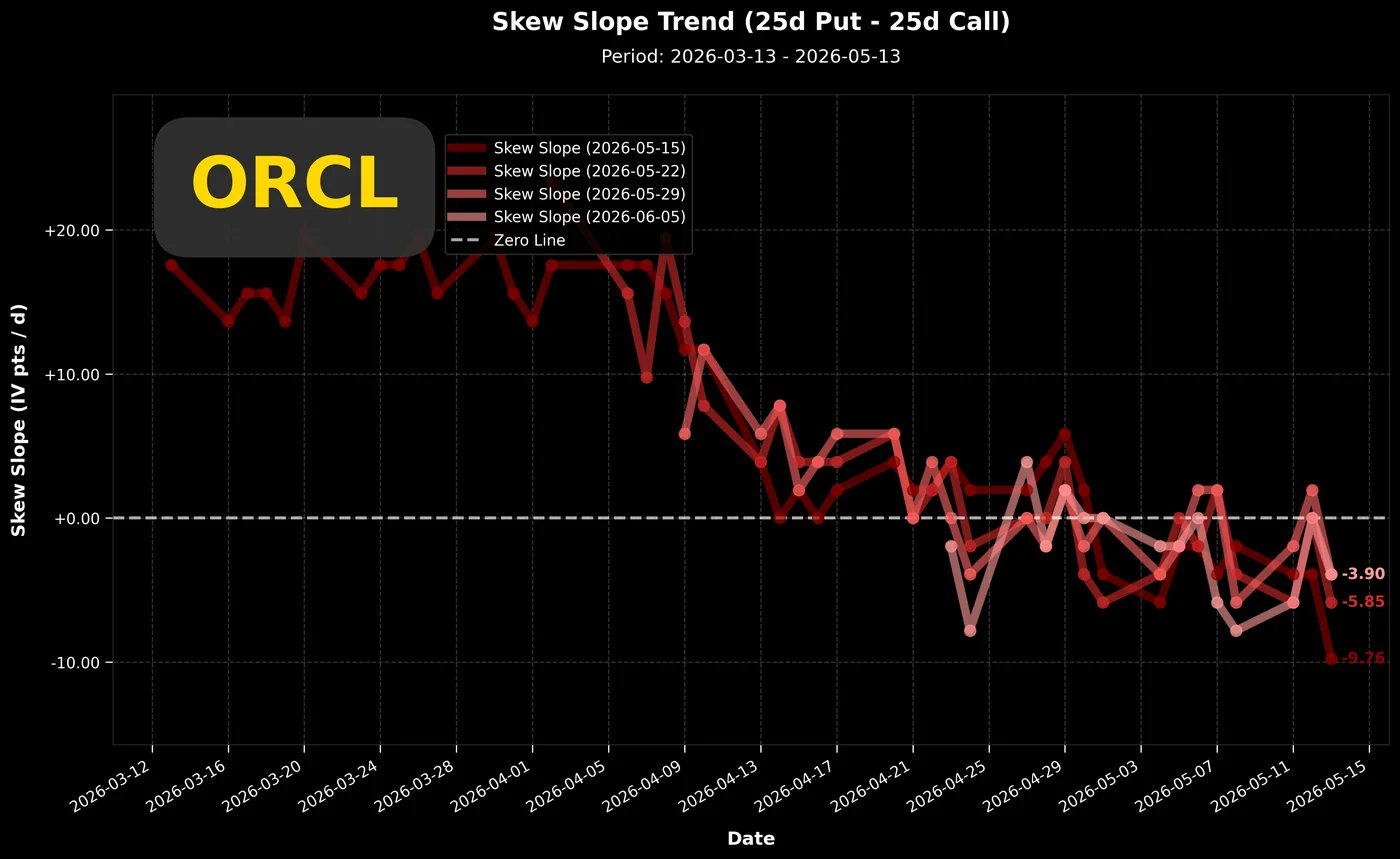

圖 1 · Skew Slope Trend

圖 1 · 最近多個到期日的 skew 掉到接近 0 或轉負,表示 Call 相對 Put 更強。

圖 1 · 最近多個到期日的 skew 掉到接近 0 或轉負,表示 Call 相對 Put 更強。

這張圖看的是 25Δ Put 與 25Δ Call 的相對價格斜率。最重要的觀察不是絕對數值,而是右側最近幾天的變化:多條曲線都掉到 0 附近甚至轉負。如果市場真的在積極追價買 Put,理論上 Put 應該變得更貴,skew 應該往上,而不是往下。

因此,這張圖支持一個關鍵推論:最近新增的 Put 裡面,有很高比例更像是賣 Put,而不是追價買 Put。這是整份分析裡第一個拆穿「表面看空」的地方。

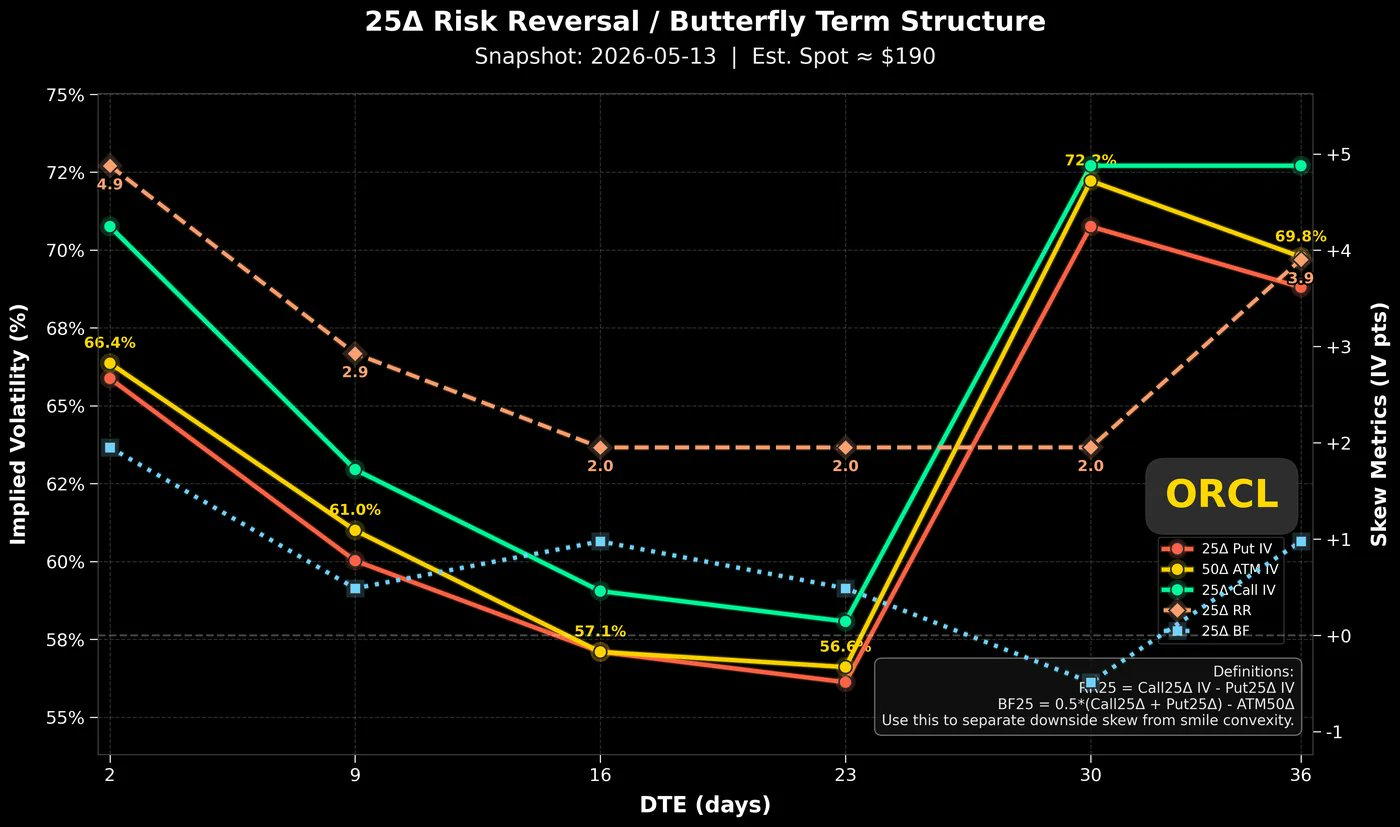

圖 2 · 25Δ Risk Reversal / Butterfly Term Structure

圖 2 · DTE 30–36 的 Call IV 與 Risk Reversal 抬高,顯示市場把重點押在財報週附近。

圖 2 · DTE 30–36 的 Call IV 與 Risk Reversal 抬高,顯示市場把重點押在財報週附近。

這張圖是全文最重要的主圖之一。重點不是近月短天期,而是 DTE 30 與 DTE 36。你可以看到財報週附近的 Call IV 與 Risk Reversal 明顯抬高,說明市場願意為那個時間點的上漲機會付出更高保費。

白話來說,資金並不是在押未來幾天的小震盪,而是跳過 DTE 9 / 16,直接把籌碼壓到財報週附近。這意味著:最強的多頭訊號,藏在事件週期的期限結構裡,而不是最近到期的雜訊裡。

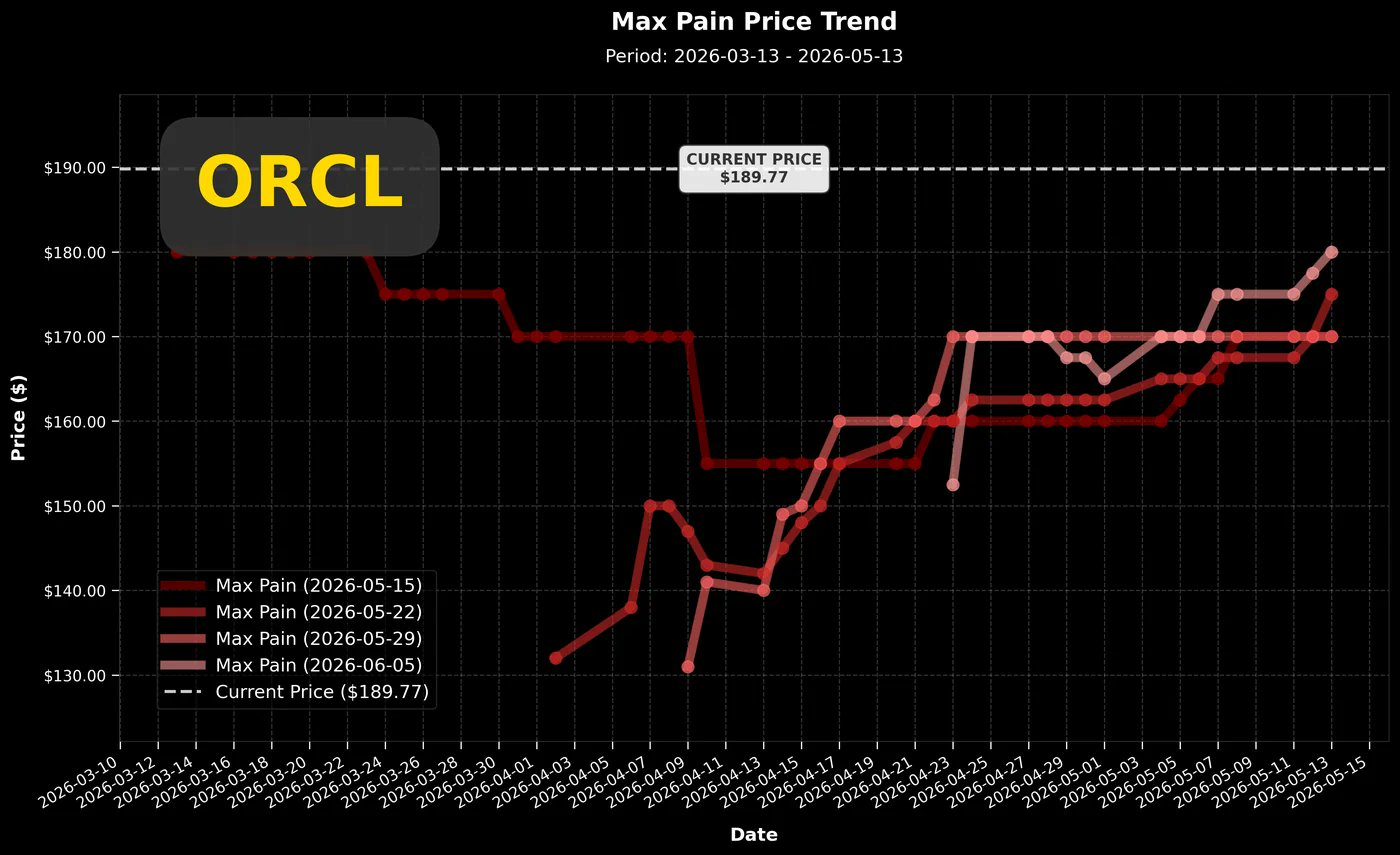

圖 3 · Max Pain Price Trend

圖 3 · 多個到期日的 Max Pain 持續往現價靠近,可視為上漲束縛減弱的輔助訊號。

圖 3 · 多個到期日的 Max Pain 持續往現價靠近,可視為上漲束縛減弱的輔助訊號。

Max Pain 不是主論點,但它是很好的輔助圖。這裡看到不同到期日的 Max Pain 持續往現價 189.77 靠近,代表期權結構對價格的牽制位置正在上移。

這並不保證股價一定馬上發動,但可做一個比較克制的推論:如果 Max Pain 持續向現價收斂,上漲的結構性阻力可能會變小。因此它比較適合作為加分項,而不是獨立交易理由。

圖 4 · Positioning Flow / Call-Put ΔOI

圖 4 · 單看 ΔOI 會覺得 Put 很重,但這張圖必須回到圖 1 的 skew 才能判讀方向。

圖 4 · 單看 ΔOI 會覺得 Put 很重,但這張圖必須回到圖 1 的 skew 才能判讀方向。

這張圖最容易讓人誤判。因為你一眼看上去,確實會覺得 Put ΔOI 增加很多,好像市場很防守、很悲觀。但 ΔOI 只告訴你倉位增加,沒有告訴你是主動買 Put,還是主動賣 Put。

因此,這張圖不能單獨下結論。必須把它和圖 1 一起看:既然 Put 增倉,卻沒有把 Put IV / skew 往上推,那更合理的推論就是 很多新增 Put 其實是賣 Put。也就是說,表面上是「Put 很多」,實際上可能是偏多資金在收權利金或準備低位接貨。

04 · Synthesis

綜合結論與觀察清單

把四張圖合在一起看,ORCL 的盤面敘事變得很清楚:真正重要的不是看見 Put,而是看見 Put 有沒有被更高價格定價;不是看最短 DTE,而是看市場把哪一段 DTE 當成事件戰場。

四張圖串起來的邏輯鏈

- 圖 4 告訴你 Put 倉位增加,但只代表倉位變化,不能直接解釋方向。

- 圖 1 告訴你 Put 沒有因增倉而變得更貴,反而 skew 轉負,因此新增 Put 更像賣 Put。

- 圖 2 告訴你真正被積極定價的是財報週附近的 Call,這才是本輪偏多結構的核心證據。

- 圖 3 再補一層:Max Pain 靠近現價,可視為結構性壓制減弱的輔助條件。

一句話總結

ORCL 這組期權資料顯示:

表面很多 Put,但真正願意花錢押注的方向,仍偏向財報週附近的上漲。

接下來要觀察什麼

- DTE 30 / 36 的 Call IV 與 Risk Reversal 是否續強;若快速回落,代表財報週多頭熱度降溫。

- 近月 Put 若再增加,skew 是否同步往上跳;若沒有,賣 Put 敘事仍成立。

- Max Pain 是否繼續向現價收斂;若持續靠近,期權對價格的拉扯可能繼續鬆綁。

如何使用這份報告

這份報告比較適合當作 盤面解讀框架,而不是精準預測工具。它回答的是「市場現在如何定價風險與方向」,不是「股價哪一天一定噴出」。真正有用的地方,是幫你分辨哪些訊號是表面噪音,哪些才是值得追蹤的價格結構。

05 · Appendix

附錄:術語速查

A. 術語表

DTE:Days To Expiration,距離到期還剩幾天。

IV:Implied Volatility,市場願意為這張期權付出的價格與波動預期。

Skew:Put 與 Call 誰比較貴;常用來看市場更怕跌還是更想押漲。

Risk Reversal:用固定 delta 的 Put / Call IV 差,判斷偏多或偏空。

OI / ΔOI:未平倉量與其變化;只能表示倉位增減,不能直接代表方向。

Max Pain:期權結構最容易把價格拉回的區域,可作為輔助線索。

B. 本文最重要的方法論

不要單看 Put OI 或 ΔOI 判斷方向。正確做法是:倉位 告訴你哪邊在變多,價格 告訴你市場有沒有真的為那個方向付錢,期限結構 告訴你市場把戰場押在哪個時間點。

C. 圖片來源

- Skew Slope Trend:使用者提供圖檔 / 2026-05-13 盤面快照

- 25Δ Risk Reversal / Butterfly Term Structure:使用者提供圖檔 / 2026-05-13 盤面快照

- Max Pain Price Trend:使用者提供圖檔 / 2026-05-13 盤面快照

- Positioning Flow / Call-Put ΔOI:使用者提供圖檔 / 2026-05-13 盤面快照