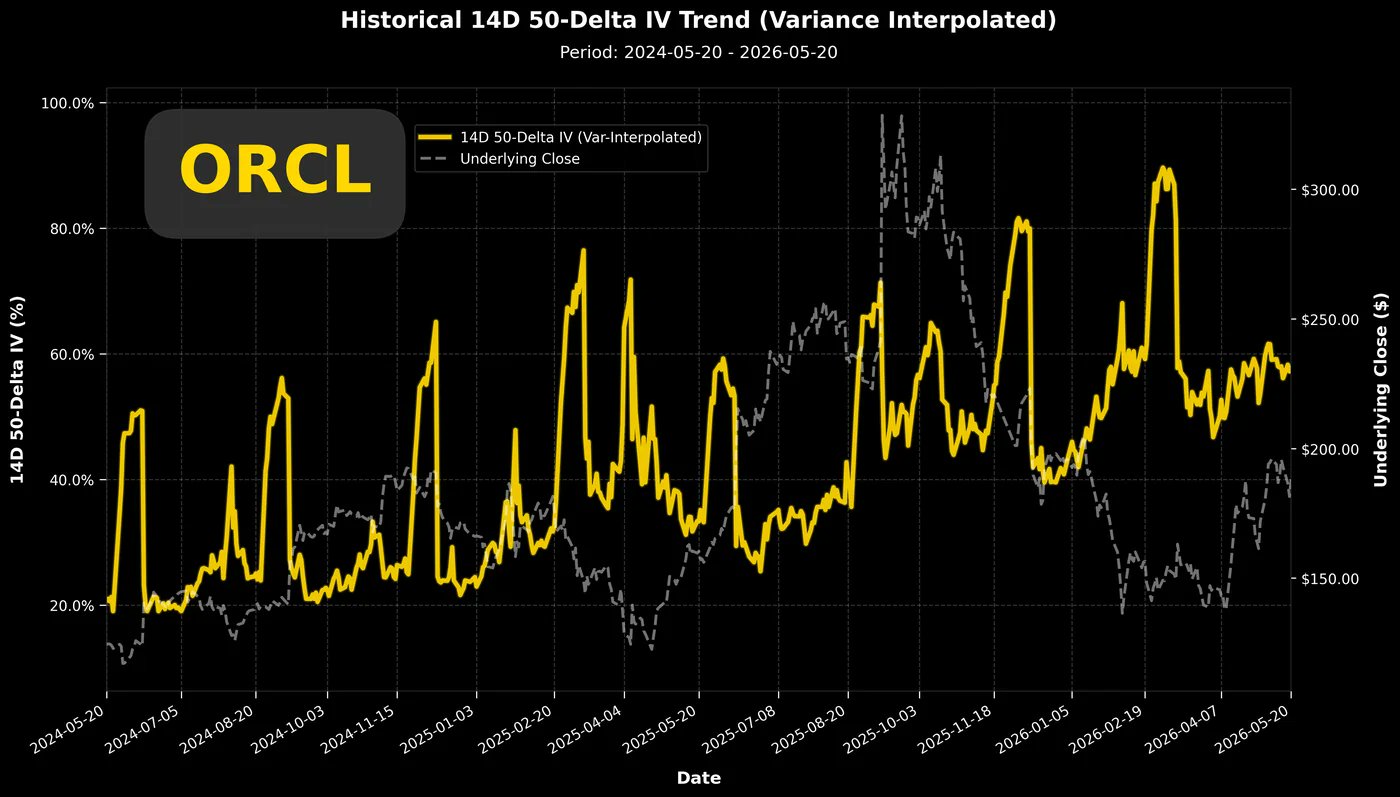

這組圖不是直接預測股價方向,而是在看 ORCL options 市場如何替未來波動、上漲追價、下跌保護與倉位變化定價。

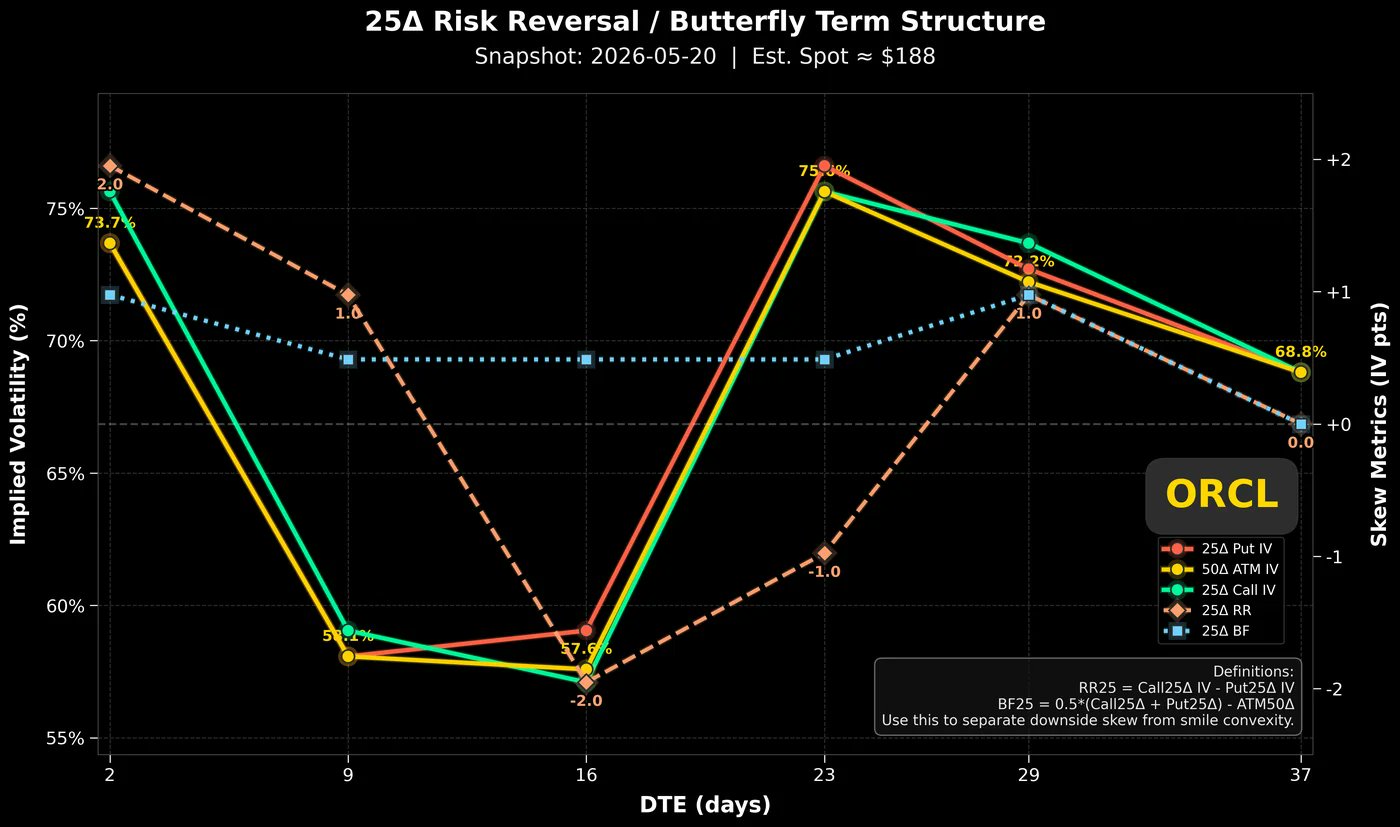

IV 是市場從 option price 反推出來的未來波動預期。期限固定化後,才能把不同日期的波動率放在同一條線上比較。

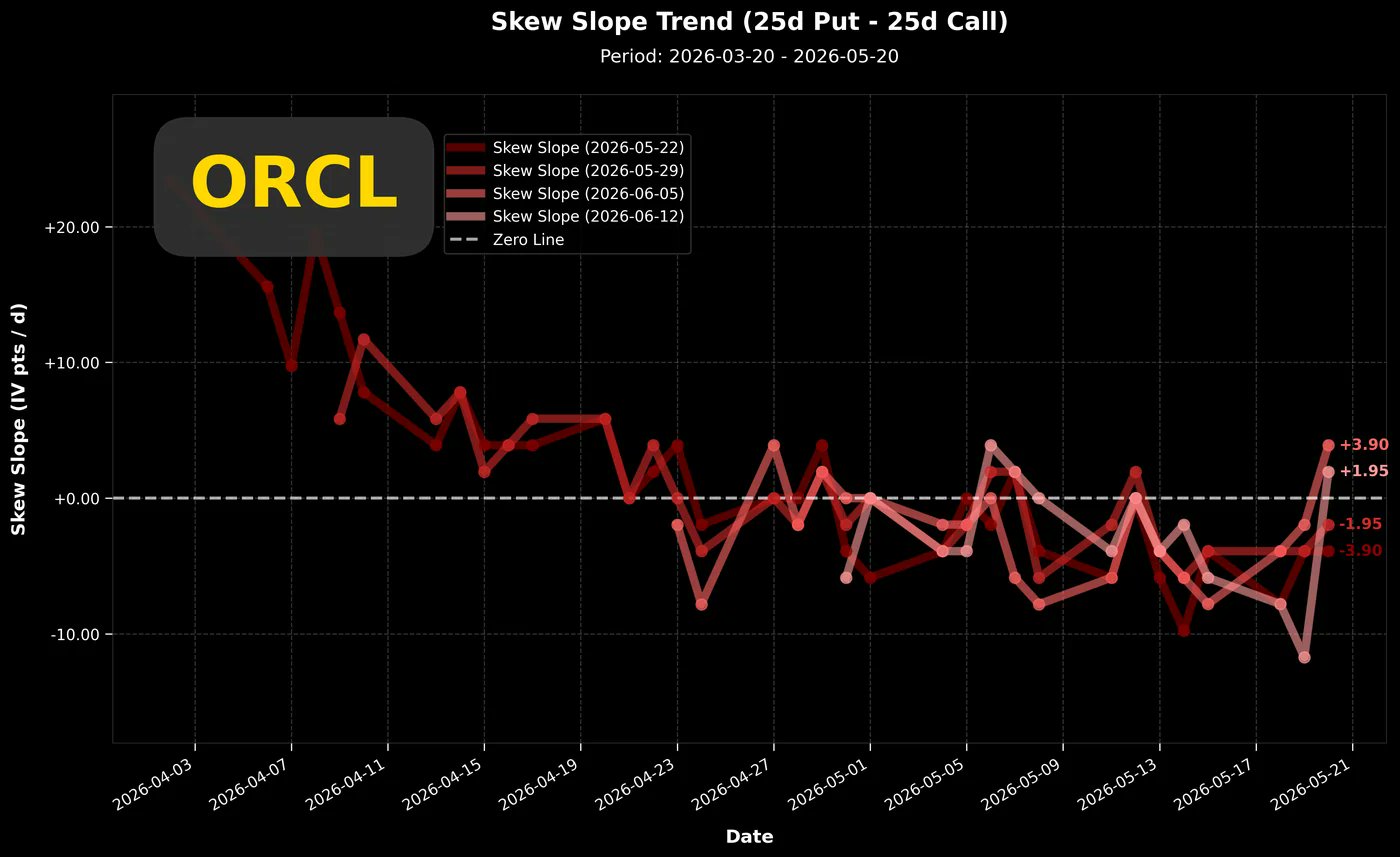

Skew 看市場願意為哪一側多付錢;ΔOI 看倉位在哪些 strike 和 expiration 增減。