Podcast Investment Note

WilsonRice EP82

先進封裝美好的未來

先進封裝美好的未來

從 NotebookLM 逐層提問整理:日月光與矽品擴產、記憶體與被動元件漲價、聯電與頎邦矽光子催化劑。

這集的核心不是追逐已經漲過的題材,而是找出市場還沒有充分定價的下一段 AI 供應鏈外溢。主持人最重視的方向是先進封裝與封測擴產,其次是記憶體、被動元件的漲價循環,以及聯電與頎邦在矽光子平台上的獲利上修機會。

以下整理自 NotebookLM 對本集 podcast 的分層問答。股票代號以節目內容為準;若節目未明確提及,本文不自行補入。

| 標的 | 產業 | 看法 | 一句話理由 |

|---|---|---|---|

| 日月光 | 先進封裝 / 封測 | 看多 | 85 億美元擴產、日月光與矽品合計新增 15 座廠,被主持人視為市場低估的核心主線。 |

| 矽品 | 封測 | 看多 | 與日月光提前布局 2029-2030 先進封裝需求。 |

| 無塵室與設備供應鏈 | 半導體設備 | 看多 | 15 座廠房擴建會帶來建廠、無塵室與設備需求。 |

| 台積電 | 晶圓代工 | 中性 / 觀望 | Q2 毛利率可能很強,但 2 奈米與新加坡新廠折舊會稀釋後續毛利。 |

| 聯電 | 成熟製程 / 矽光子 | 看多 | 受惠成熟製程轉移,且矽光子平台發展較佳。 |

| 頎邦 | 封測 / 矽光子 | 看多 | 與聯電合作,等待 Broadcom 技術方案拍板後可能上修獲利。 |

| 世界先進 | 成熟製程 | 觀望 | 股價強,但估值偏貴,新廠折舊壓力大,也有大股東釋股隱憂。 |

| 美光 | 記憶體 | 基本面看多 | ASP 與毛利率暴衝,是漲價循環的驗證案例。 |

| 國巨 | 被動元件 | 看多 | 高階被動元件下半年可能漲價 20%-70%,毛利彈性大。 |

| 富鼎 / 茂達 / 矽力 | 功率元件 | 觀望 | 有題材但籌碼凌亂,波動劇烈。 |

| 聯發科 / ODM | 權值 / 電腦週邊 | 觀望 | 被外資用來壓指數或布局空單,短線拉不動。 |

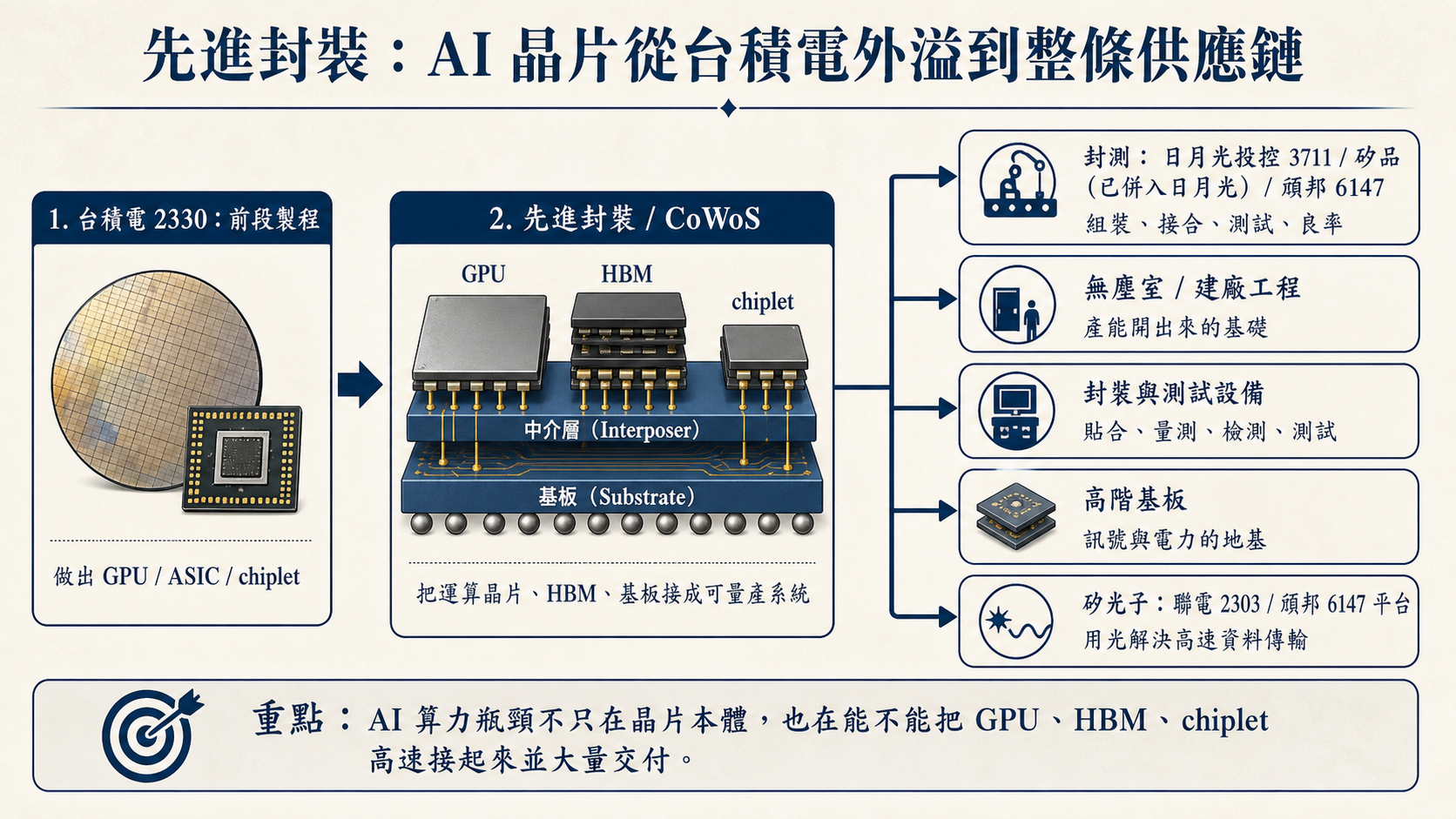

先進封裝不是幫晶片「裝盒子」。它的真正功能,是把 GPU / ASIC、HBM、chiplet、基板、散熱與高速訊號連接整合成一個可以量產的 AI 運算系統。

早期封裝比較像保護殼:晶片做好後,封起來、接到電路板上。先進封裝則更像系統整合工程:它要處理資料怎麼更快、記憶體怎麼貼更近、耗電和散熱怎麼撐住、良率怎麼做得出來。

chiplet 是把大晶片拆成幾顆功能小晶粒,各自用最適合的製程製造;CoWoS 是把運算晶片和 HBM 這類高頻寬記憶體,用矽中介層與基板整合在一起;HBM 則像 AI 晶片旁邊的超高速倉庫,離 GPU / ASIC 越近,資料搬運越快。

基板不是配角,它負責把訊號與電源真正導出去,像封裝裡的道路與地基。封測則負責把這整套東西組起來、接起來、測起來,確認能不能穩定量產。

台積電負責把最強的大腦做出來,但 AI 算力要交付,還要把大腦、記憶體、神經、血管全部接成能跑的身體。當 AI 晶片真正卡在 CoWoS、HBM 整合與後段封裝產能,市場主線就不會只停在台積電,也會外溢到封測、無塵室、設備、基板,甚至矽光子平台。

這也是為什麼本文一直討論先進封裝:日月光 / 矽品的 85 億美元與 15 座廠擴產,不像單一公司自己豪賭,更像上游需求已被台積電和 AI 客戶確認。若台積電法說與 CapEx 同步上修,就會強化這條供應鏈外溢邏輯。

| 公司 / 主題 | 股號 | 在本文中的角色 |

|---|---|---|

| 台積電 | 2330 | 前段製程、CoWoS 與 CapEx 驗證點。 |

| 日月光投控 | 3711 | 先進封裝與封測擴產核心。 |

| 矽品 | 已併入日月光投控 | 日月光體系內的封測產能。 |

| 聯電 | 2303 | 成熟製程與矽光子平台。 |

| 頎邦 | 6147 | 封測、Bumping 與矽光子平台合作。 |

| 世界先進 | 5347 | 成熟製程,但主持人偏觀望。 |

| 國巨 | 2327 | 高階被動元件漲價循環。 |

| 聯發科 | 2454 | 權值股,短線被外資用作壓指數工具。 |

| 富鼎 | 8261 | 功率元件,籌碼較亂。 |

| 茂達 | 6138 | 功率元件,籌碼較亂。 |

| 矽力-KY | 6415 | 功率元件,籌碼較亂。 |

| 美光 | MU | 記憶體漲價與毛利率跳升的驗證案例。 |

| Broadcom | AVGO | 矽光子方案拍板的潛在催化劑。 |

| 三星電子 | 005930.KS | 記憶體供給與 HBM 市場雜音來源。 |

主持人最重視的主線是日月光與矽品擴產。日月光高層宣布 85 億美元擴產,預計新增 15 座廠區,主持人認為這不可能是單方面豪賭,而是台積電與 AI 客戶需求已經有相當程度的確定性。

日月光與矽品擴廠的關鍵,不只在封測廠本身,而是在它所暗示的上游需求。主持人的推論是:日月光不可能單方面承擔這種規模的資本支出風險,背後必然有台積電與終端客戶對先進封裝需求的強力確認。

如果這個推論成立,供應鏈受惠範圍不只包括日月光和矽品,也會外溢到先進封裝無塵室、建廠工程、設備供應鏈,以及 Bumping 相關封測技術。

主持人把 7 月 15 日台積電法說會視為關鍵檢驗點。市場要看三件事:第二季毛利率是否如預期衝高、第三季 2 奈米折舊稀釋幅度,以及今年 CapEx 是否正式大幅上修。

如果 CapEx 從 400-450 億美元上修到 800-1000 億美元區間,將更能印證日月光與矽品擴廠不是孤立動作,而是 AI 先進封裝供應鏈的共同擴產循環。

美光財報在本集扮演「證據」角色:當產能滿載、成本相對固定,ASP 上漲會直接進毛利。主持人把這個框架延伸到被動元件,尤其是國巨等高階產品線。

NotebookLM 整理指出,美光最新財報中 DRAM ASP 上漲 67%,NAND ASP 成長超過 80%。在產能已經滿載的情況下,成長主要來自售價提升。因為成本結構相對固定,多出來的營收幾乎直接轉為毛利,使整體毛利率衝到 80% 以上。

這個現象同時說明兩件事:第一,記憶體市場缺貨比一般想像更嚴重;第二,傳統 DRAM 的利潤在部分情境下不輸 HBM,因為 HBM 仍有堆疊、加工費與良率問題。

被動元件是主持人更容易轉化成台股操作的主題。進入 7 月後,高階被動元件可能出現 20%-70% 的漲價潮。這使國巨等廠商的獲利彈性與美光類似:漲價若順利落地,毛利率會快速反映。

功率元件也有跟漲,但主持人對富鼎、茂達、矽力偏觀望,主要原因不是題材不存在,而是籌碼太亂,股價容易一下漲停、一下跌停,不適合把它當作乾淨主線。

成熟製程這條線不能混成一籃子。主持人對聯電與頎邦偏樂觀,對世界先進則偏保守,差異來自估值、折舊、籌碼與矽光子平台位置。

聯電受惠於台積電成熟製程外移,且在矽光子平台的進展較佳。頎邦則與聯電合作,等待 Broadcom 最終技術方案拍板。一旦方案確定,頎邦可能開始產生實質營收貢獻,帶動獲利上修。

這條線的可執行觀察點很清楚:不是單看股價強弱,而是看 Broadcom 何時確認方案,以及確認後聯電與頎邦的營收與獲利預估是否被上修。

因此,世界先進雖然短線強,但在主持人的框架中不是最乾淨的成熟製程選擇。

| 排序 | 主題 | 代表標的 / 環節 | 操作含義 |

|---|---|---|---|

| 1 | 先進封裝與封測 | 日月光、矽品、無塵室、設備 | 長線布局,等待市場重新定價。 |

| 2 | 高階被動元件漲價 | 國巨與相關高階產品線 | 追蹤 7 月漲價是否落地。 |

| 3 | 矽光子平台 | 聯電、頎邦、Broadcom 方案 | 等待訂單方案拍板與獲利上修。 |

| 4 | 記憶體 | 美光、三星 | 基本面很強,但本集不是追高主軸。 |

| 5 | 功率元件 | 富鼎、茂達、矽力 | 題材存在,但籌碼與波動風險較高。 |

| 時間 / 事件 | 觀察重點 | 影響方向 |

|---|---|---|

| 2026.07.15 台積電法說會 | Q2 毛利率、2 奈米折舊、CapEx 是否上修 | 先進封裝與封測供應鏈 |

| 2026 年 7 月被動元件漲價潮 | 20%-70% 漲價是否落地 | 國巨與高階被動元件 |

| Broadcom 技術方案拍板 | 頎邦採用方案與營收貢獻能見度 | 聯電、頎邦矽光子 |

| 世界先進新加坡 P2 動工 | 擴產節奏與折舊壓力 | 成熟製程估值重估 |

| CSP AI 變現能力 | 雲端大廠是否能承受全面漲價 | AI 供應鏈長線風險 |

免責聲明:本文為 podcast 內容整理與投資研究筆記,不構成買賣建議。所有公司與事件描述以 NotebookLM 對指定來源的回答為基礎,未另行重新抓取最新市場資料。

#台股 #先進封裝 #日月光 #矽品 #聯電 #頎邦 #國巨 #美光 #CSP成本風險