歐美 IDM 為什麼要放棄標準品?台廠何時接得到?哪幾檔最直接受益?本課把這條故事線從頭拆到尾。

Why are Western IDMs abandoning standard products? When do Taiwan suppliers absorb the gap? Which stocks are the most direct beneficiaries?

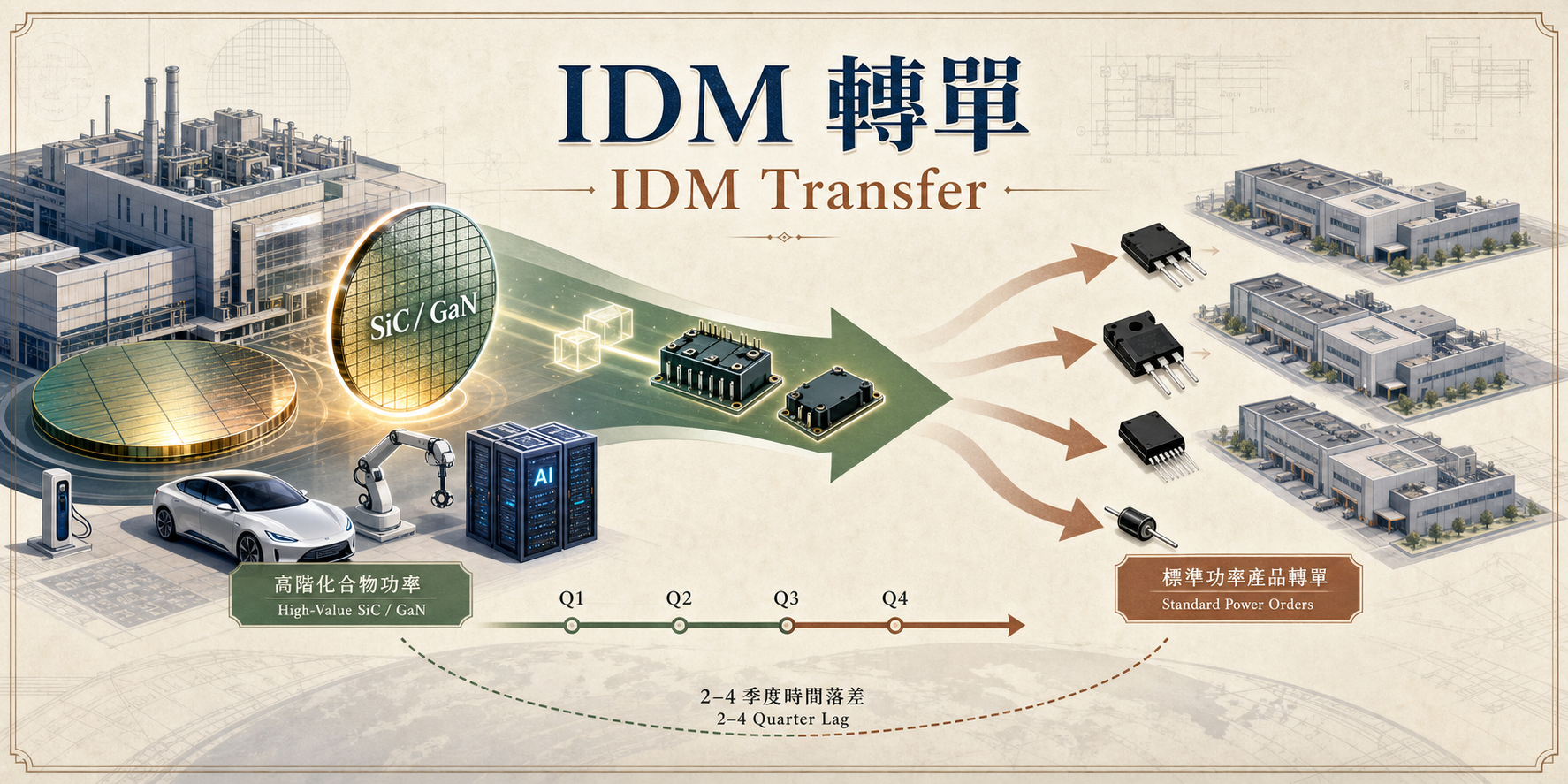

IDM 轉單是這個主題裡最「純粹」的台股投資故事——它不需要 800V HVDC 大規模普及,它只需要安森美和英飛凌繼續把標準品產能往 SiC/GaN 轉移就夠了。理解這條線,你就能分清楚哪些股票是「有人不要了才輪到我」,哪些是「800V 架構如果沒來就沒故事」。

IDM(Integrated Device Manufacturer)= 自己設計、自己製造的垂直整合半導體廠。英飛凌、安森美(onsemi)、德州儀器(TI)、意法半導體(ST)都是 IDM。他們的工廠(fab)既貴又稀缺,所以他們必須決定:產能要用來做哪些產品?

答案很簡單——做毛利最高的:

被「轉出去」的標準品——超接面 MOSFET、整流橋、Schottky 二極體——正是台廠主力產品線。IDM 減產,就是台廠的轉單機會。

在所有 IDM 裡,安森美是最直接的驗證錨點,因為它的產品組合轉型最激進,且它的法說資料是公開的。

這三個數字合在一起說的是:安森美已完成轉型——它的工廠從標準品轉成 SiC 的動作大致結束了,代表它不打算再搶回標準品客戶。產能缺口已是結構性的,不是景氣循環。

高壓那塊從 $5K → $55K,×11 倍。這個跳躍由兩個技術突破驅動:

① Vertical GaN(垂直式氮化鎵) — 唯一能在單晶片上做到 800V 的技術,需要 1,200V vertical GaN 支撐,差異化護城河。

② 800V SiC 車用複製 — 車用 800V 電動車平台先練兵,製程與設計直接移植進資料中心機櫃,onsemi 已 ready。

Source: onsemi BofA conference. HV content ×11 per rack. EV 800V SiC experience transfers directly to data center.

把工廠產能轉往 SiC / GaN,毛利率 55%+。不再積極爭取標準 MOSFET 和整流橋訂單。

→ 標準品交期可能拉長、價格不再積極殺低

標準品 fabless 或輕 fab 廠,本來靠價格競爭。IDM 退出 → 供給缺口 → 台廠填補。

→ 訂單量增加,且可能有漲價空間(ASP 提升)

IDM 決定縮減標準品產能,到台廠真正接到訂單之間,有一段時差。這是因為:

歷史上這個滯後約為 2–4 季。安森美訊號在 2026 Q1 開啟,最快的台廠業績反應預計落在 2026 Q3–Q4。

茂達(6138)和富鼎(8261)做的是功率 IC 和低壓 MOSFET。IDM 沒有在退出這個品項——MPS、德州儀器仍在積極競爭。茂達的故事是「GPU 功耗增加 → 需要更多 DRMOS」,不是 IDM 轉單。台達電和光寶科是系統整合商,不是元件廠,IDM 轉單對它們毫無直接關係。

茂達/富鼎 = Power IC / low-V MOSFET — IDMs are NOT exiting this space. 台達電/光寶科 = system integrators — IDM transfer is irrelevant to them.

| 月份節點 | 看什麼 / What to check | 通過條件 / Pass condition |

|---|---|---|

| 每月 10 日 月營收公告 |

強茂、朋程、台半月營收 YoY Monthly revenue YoY for 強茂, 朋程, 台半 |

連續 2–3 個月 YoY 正成長且加速 2–3 consecutive months of accelerating YoY growth |

| 每季法說 Earnings call |

有無提到 AI PSU、high-voltage MOSFET、IDM customer、rectifier、design-in |

至少一個新平台或新客戶的具體描述 At least one concrete new platform or customer mention |

| 毛利率追蹤 | 毛利率是否跟著月營收一起往上 Is gross margin rising alongside revenue? |

量增 + 毛利率改善 = ASP 有在提升 Volume + margin rising = ASP uplift confirmed |

| IDM 端監控 | 安森美、英飛凌每季法說:SiC / GaN 占比是否持續增加?標準品是否繼續縮 onsemi / Infineon: SiC/GaN mix still rising? Standard products still shrinking? |

IDM 繼續轉型 = 台廠缺口持續存在 IDM continues transition = Taiwan gap persists |

| 高壓 MOSFET Lead Time 先行指標 |

通路商回報 / 法說提及高壓 MOSFET 交期是否繼續拉長 Channel / earnings call: HV MOSFET lead times extending further? |

交期拉長 = 供給缺口確認,台廠詢價量上升。比月營收早 1–2 季的先行訊號。 Longer lead time = supply gap confirmed — leads Taiwan revenue by 1–2Q |

用這課的框架回答——每個選項長度相同。

Apply this lesson's framework — all options are the same length.

1. 安森美 Q1 2026 毛利率回升至 38.5%。這對 IDM 轉單 thesis 的意義是什麼?

onsemi Q1 2026 gross margin recovered to 38.5%. What does this mean for the IDM transfer thesis?

2. 為什麼茂達(6138)不在「IDM 轉單」的受益名單裡,即使它也做功率半導體相關產品?

Why isn't 茂達 (6138) in the IDM transfer beneficiary list, even though it makes power-related products?

3. 安森美 Q1 2026 YoY 轉正,但朋程(8255)月營收 YoY 在同期還是負的。這代表什麼?應該如何判斷?

onsemi Q1 2026 YoY turned positive, but 朋程's monthly revenue YoY is still negative in the same period. What does this mean?